Złoty w czwartek lekko osłabia się do głównych walut. U źródeł tego zachowanie leży wzrost awersji do ryzyka na rynkach globalnych. Głównie obawy o to, że po otwarciu „zamrożonych” gospodarek, ponownie wzrośnie liczba zachorowań na COVID19, co w sposób automatyczny rodzi strach przed tym, że recesja wywołana przez pandemię koronawirusa będzie głębsza i potrwa dłużej niż to się obecnie zakłada.

O godzinie 12:50 kurs EUR/PLN testował poziom 4,5685 zł, USD/PLN 4,2335 zł, a CHF/PLN 4,3455 zł. W efekcie euro i dolar balansowały na granicy górnych ograniczeń miesięcznej konsolidacji, a szwajcarski frank w ostatnich dniach małymi kroczkami nieznacznie tę granicę przekroczył i był najdroższy od początku kwietnia.

Aktualna sytuacja na wykresach polskich par może sugerować, że znajdują się one w przededniu mocniejszego ruchu do góry, który powinien przynajmniej wywindować ich kursy do marcowych maksimów (4,6347 zł za euro, 4,3080 zł za dolara i 4,3867 zł za franka).

W praktyce o tym, czy złotego za chwilę czeka nowa fala wyprzedaży, zdecydować mogą nie nastroje na rynkach światowych, ale publikowane w najbliższych dniach dane makroekonomiczne z Polski i ze świata.

Kalendarium

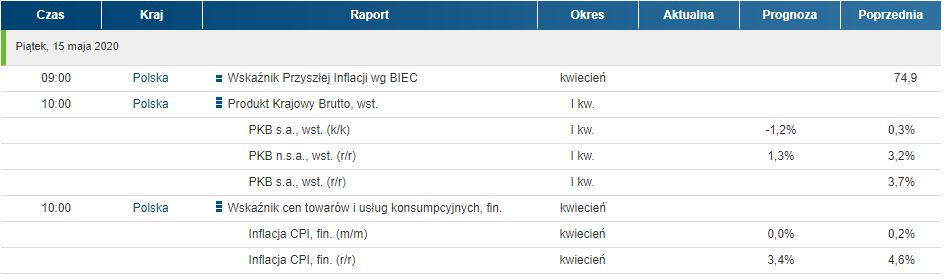

W piątek GUS opublikuje wstępny odczyt dynamiki PKB Polski za I kwartał 2020 roku. Rynkowe prognozy mówią o wyhamowaniu rocznej dynamiki PKB do 1,3 proc. z 3,2 proc. w ostatnim kwartale 2019 roku. Szacunki te wydają się nieco zbyt pesymistyczne. Przede wszystkim dlatego, że mocno negatywnych konsekwencji lockdownu rodzima gospodarka doświadczyła dopiero w kwietniu. W marcu ten wpływ nie był jeszcze zbyt silny.

Niemniej jednak, gdyby odczyt PKB, wbrew prognozom i logice, okazały się poniżej 1,3 proc. R/R, to nie tylko byłoby to duże ostrzeżenie co do skali oczekiwanej recesji, ale też szerzej otwierałoby furtkę do jeszcze jednego cięcia stóp procentowych przez Radę Polityki Pieniężnej. Te dwa czynniki natomiast tworzyłyby już mocną presję podażową na złotego.

Polskiej walucie mogą zaszkodzić nie tylko opisane wyżej dane, ale również publikowane tego samego dnia dane o PKB Niemiec za I kwartał. Oczekuje się odczytu na poziomie -1,6 proc. R/R. Głębszy spadek, co miało miejsce w przypadku opublikowanych już wcześniej danych m.in. z Francji, Włoch i całej Strefy Euro, miałby negatywne reperkusje co do przewidywań skali przyszłego spowolnienia w Polsce.